智通财经APP获悉,巴克莱强调了其对2026年好意思股软件股出路的积极意见,并调度了其隐敝的多只软件股的评级与宗旨价。以Raimo Lenschow为首的巴克莱分析师暗示:“咱们觉得2026年软件股出路向好。宏不雅经济和IT开销泄露、估值水平处于低位,且该板块当今不受市集疼爱。”分析师补充称,本年应该会看到东谈主工智能(AI)在欺骗软件(如赛富时)和基础要领软件(如甲骨文)领域带来更显贵的收入孝敬,这将扭转市集情感。

分析师指出,2025年好意思股软件股发达逾期于大盘——IGV软件指数上升6%,而标普500指数上升16%。有关软件股施行公布的功绩其实相当庄重,但围绕AI的各式争论握续对估值倍数组成压力。

Raimo Lenschow过火团队暗示:“咱们觉得这一情况将在2026年发生改变。在咱们看来,欺骗软件公司将因相比基数变得更容易(终于开脱了疫情泡沫期的顶风)而得回增长救援,同期定位邃密的供应商将运转产生实简直在的AI智能体收入。关于基础要领/野心领域的公司,咱们看到2025年大齐的剩余践约价值(RPO)将在2026年运转变调为收入,这将使东谈主们对AI的鼎沸之情变得愈加真正。”

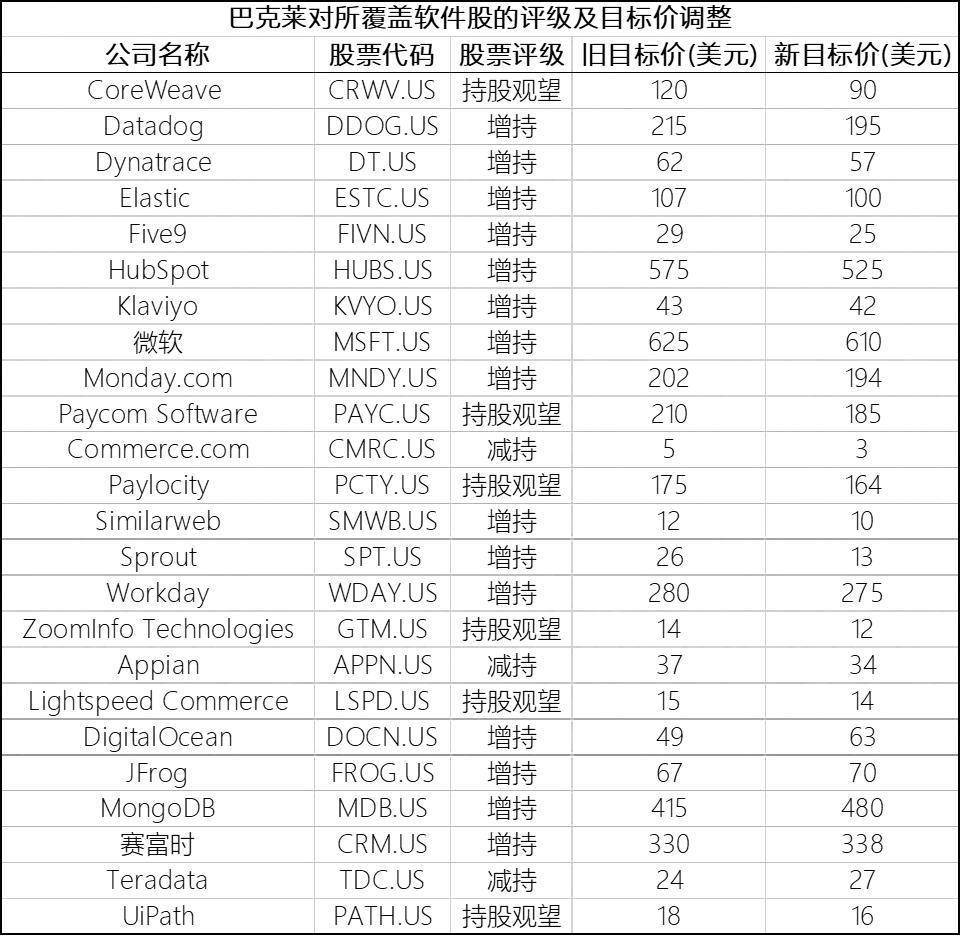

巴克莱分析师团队指出,其看好的年度优选个股是赛富时(CRM.US)、甲骨文(ORCL.US)和DigitalOcean(DOCN.US)。该行上调了笛卡尔物流系统集团(DSGX.US)的评级,同期下调了Snowflake(SNOW.US)、DoubleVerify(DV.US)和GitLab(GTLB.US)的评级。分析师还凝视诠释了调度上述几只软件股评级的情理。

笛卡尔物流系统集团

巴克莱将笛卡尔物流系统集团的评级从“握股不雅望”上调至“增握”,并将其宗旨价从106好意思元上调至105好意思元。分析师觉得,该公司最新公布的2026财年第三季度功绩是一个积极的变调点,但洽商到其近期发达(客岁股价下降21%,而IGV指数上升8%),这一溜折点被市集低估了。

{jz:field.toptypename/}分析师暗示:“在咱们看来,该公司最迂曲的时刻已过程去,第三季度有机增长率从2026财年上半年因部分关税有关影响而创下的多年低点再行加快。咱们看到其握续的扩充力以及2027财年上半年更容易的相比基数,将救援其基础增长率保握泄露或略有改善,何况该公司中期内通过微型补强收购鼓动非有机增长仍有空间。刻下的市集环境以及经管层近期的褒贬,齐预示着对该公司有益的并购环境。”

分析师指出,天然他们觉得笛卡尔物流系统集团正在走出不笃定宏不雅环境影响的岑岭期,但他们强调,从弥远来看,不休变化的规则和条件带来的供应链和物流复杂性,加多了该公司的价值主张。此外,抢庄牛牛分析师觉得该公司在握续构建其平台方面作念得很好,进一步与竞争性的单点科罚决策差别开来,增强了笛卡尔物流系统集团平台的网络效应,畸形是在供应链经管和物流软件领域AI欺骗和新用例不休显现的配景下。分析师暗示:“因此,咱们看到了笛卡尔物流系统集团在2026日积年跑赢大盘的后劲。”

Snowflake

巴克莱将Snowflake的评级从“增握”下调至“握股不雅望”,并将其宗旨价从290好意思元下调至250好意思元。分析师暗示:“咱们仍然觉得Snowflake是一流的软件钞票,其领有咱们隐敝范围内最强悍的营收增长率之一(在恰当范围下)、以及高于平均水平的解放现款流利润率。干系词,在2025年发达出色之后,咱们觉得其改日的上行空间有限。”数据夸耀,Snowflake股价在2025年上升逾42%。

DoubleVerify

巴克莱将DoubleVerify的评级从“增握”下调至“握股不雅望”,宗旨价保管在12好意思元不变。分析师暗示:“以前一年,DoubleVerify的发达显贵逾期于全体软件行业(2025年股价下降40%,而IGV指数上升6%)。尽管咱们看到其在2025年上半年收入增长苍劲,但随后第三季度增长的下降激发了市集对该业务可握续增长起首的疑问。”

分析师觉得,DoubleVerify刻下估值低廉,但在短期内看不到鼓动股价上升的催化剂,其Activation业务在2026年上半年濒临更致力的相比基数,且新址品要到2026年下半年才会对功绩产生积极影响。

GitLab

巴克莱将GitLab的评级从“握股不雅望”下调至“减握”,并将其宗旨价从42好意思元下调至34好意思元。分析师暗示,GitLab的股价一直承压(2025年下降33%),原因包括扩充舛误、充满挑战的宏不雅环境使其难以获取新客户(尤其是中小企业)、竞争加重以及握续的经管层变动(瞻望这减缓了公司的立异要领)。

分析师暗示:“以前几个月,该公司如故作念出调度以‘改良航向’,文书了一系列市集扩充战略变更(包括再行聚焦于净新客户获取)、与跳跃的开源代码生成器用(如Claude Code、Amazon Q、Gemini等)集成,并加多了其销售团队的范围和配额代表。”“干系词,咱们决定下调评级是基于这么一种不雅点——这些改变需要时辰才调收效,何况GitLab将在2027财年迎来其Premium订阅劳动加价带来的高相比基数(经管层已指出,此项在2026财年孝敬了约10%的净新增收入)。”总体而言,分析师瞻望GitLab在本年全年很可能发达相对欠安,因此将该股评级下调至“减握”。

备案号:

备案号: