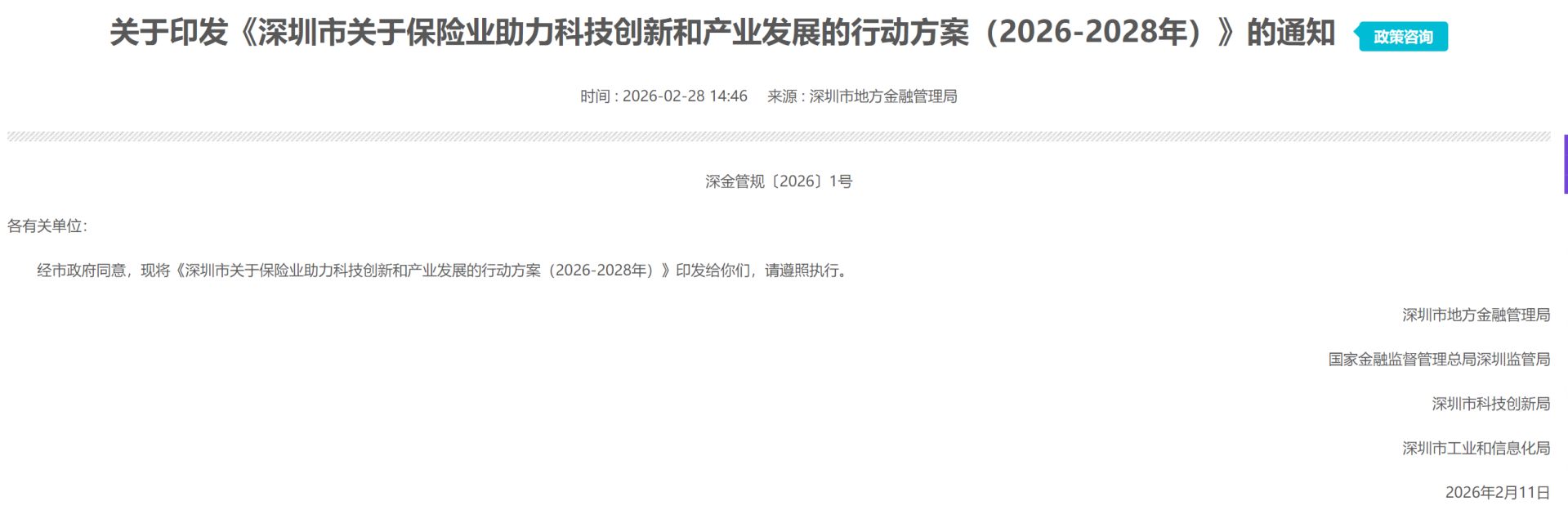

每经记者|袁园 每经裁剪|魏文艺

连年来,新能源车险在发展进度中靠近诸多挑战,怎样通过翻新阶梯收尾对风险的有用应酬,成为现时保障行业亟待科罚的问题。而“车电分离”款式的汽车生意车险,被行业视作系统性科罚新能源车险“车主保值心焦、险企定损复杂”这一中枢矛盾的要道翻新阶梯。

2月28日,深圳市场所金融管制局等四部门趋奉出台的《对于保障业助力科技翻新和产业发展的行径决议(2026—2028年)》(以下简称《决议》)明确指出,在城市交通等特定场景边界探索“车电分离”款式汽车生意车险居品。此举为“车电分离”款式的发展指明了落地阶梯,不仅为险企提供了可操作的业务握手,更通过场景化试点推动居品想象、订价模子与理赔经过的系统性重构。

《逐日经济新闻》记者(以下简称“每经记者”)注视到,目下已有财险机构的深圳分公司竖立新能源专项责任组,紧密跟进并潜入商量“车电分离”有关的可能性。有业内东说念主士在与每经记者同样时示意,探索“车电分离”款式下的保障居品需要克服风险评估、事故认定、数据壁垒等多个维度的挑战。要是上述款式能走通,将有助于缓解新能源车险投保难问题。

图片起首:深圳市场所金融管制局网站

图片起首:深圳市场所金融管制局网站

受新能源汽车行业闹热发展态势推动,新能源车险的保费范围在近几年收尾了快速增长。然则,在保费增长的同期,新能源车险所触及的投保难、保费贵等问题也愈发受到商场温情。

2025年1月,多部委趋奉发布《对于深化改良加强监管促进新能源车险高质地发展的教唆主见》,提议商量探索“车电分离”款式的汽车生意车险居品,为有关新能源汽车提供科学合理的保障保障。这为丰富新能源车险指明了一个发展标的,然则各地和各部门有关的具体笃定却弥远未能明确。

这次深圳四部门出台的《决议》,为“车电分离”款式汽车生意车险居品的落地创造了可能性。《决议》明确提议,在城市交通等特定场景边界探索“车电分离”款式汽车生意车险居品。这也标明,深圳有望在三年内开展该款式的试点与探索。

有业内东说念主士称,“车电分离”款式被行业视作系统性科罚新能源车险“车主保值心焦、险企定损复杂”这一中枢矛盾的要道翻新阶梯。其诡计在于通过厘清风险主体,收尾财富与风险的精确匹配,为商场提供更为科学的保障科罚决议。

据每经记者了解,阳光财险深圳分公司已竖立新能源专项责任组,紧密跟进并潜入商量“车电分离”有关的可能性。“这一翻新款式果然凿落地有赖于全行业的协同鼓励,尤其是风险数据的历久积聚、精算模子的科学构建以及跨行业合营机制的康健设立。”阳光财险深圳分公司示意,公司正系统鼓励专科才能开发,并积极开展与电板财富公司、主机厂等产业伙伴的外部生态合营,为改日参与行业试点作念好塌实准备。

安分外洋金融业商讨结伴东说念主周瑾向每经记者示意,新能源汽车保障的“车电分离”款式探索,为换电款式下的新能源汽车保障提供了珍贵的试点申饬。基于能源电板与车辆实质产权分离的特质,该款式可科罚换电车辆因电板产权包摄和风险牵累厘定复杂带来的问题,构建“风险精确匹配、牵累明晰界定、产业深度联动”的保障体系。

需要指出的是,天然在保障边界“车电分离”尚属于簇新词汇,但在汽车行业这早已不鲜见。

所谓“车电分离”,是指将电动汽车的车身和电板的产权进行分离,用户购买电动汽车时无须购买电板包,而是通过租用的神气获取电板使用权,同期电板所有权不归用户所有。车辆销售发票价钱不含电板价钱,既可裁减购车本钱,又能收尾车辆保值。2020年4月,财政部等四部门趋奉发布《对于完善新能源汽车实行哄骗财政补贴计谋的告知》,明确救济“车电分离”等新式生意款式发展;2021年1月,国度发展改良委、国度能源局等部委趋奉发布《对于进一步进步电动汽车充电基础设施干事保障才能的实施主见》,重心指出要加强充换电工夫翻新与尺度撑持,加速“车电分离”款式实行哄骗。

总结保障行业,若从车辆能源电板本人来看,“车电分离”并非簇新事物,其“新”主要体目下车电分离所带来的新场景,牛牛以及新场景下的新哄骗,例如能源电板不同人命周期的保障机遇等。

具体而言,电板的流转是“车电分离”款式中最为要道的一环,在电板的坐褥、运载、存储及使用过程中会靠近各类静态和动态风险。因此,在“车电分离”款式下,电动汽车行为商品而非交通用具,将会催生出更多秘籍电板全人命周期的非车险边界保障需求。

而恰是这个“新”为保障居品的想象与风险评估带来了一些新挑战。

365建站客服QQ:800083652“‘车电分离’给保障公司带来的难点主要有四个方面:风险评估愈加复杂、事故牵累认定的难度加多、换电过程中说念德风险加多、数据壁垒影响了轨制的落实与鼓励。”王人门经贸大学农村保障商量所副长处李文中向每经记者例如说念,传统的车险订价模子是基于车身和电板行为举座进行评估。一朝分离,保障公司需要分辩评估。这两类风险的影响身分透澈不同,且电板的工夫迭代极快,历史数据积聚不及,给精算订价带来弘远挑战。

{jz:field.toptypename/}“换电款式带回电板产权包摄和风险牵累在车主、电板财富方和换电运营商难以界定的挑战,从而带来理赔智力的争议,并影响到新能源车险的保费以及换电款式的实行。况兼,能源电板存在性能衰减和热失控等专有风险,与主机车辆过甚他部件的风险各异弘远,因此要是在风险订价和保障机制上不区别辩论,会使得风险评估和条件想象上存在不及。”周瑾向每经记者示意,探索“车电分离”款式下的车险居品,故意于科罚上述痛点。

周瑾示意,对于保障公司而言,探索“车电分离”款式下的车险居品故意于雅致化订价,作念好风险评估和减量法子,优化承保和理赔尺度,从而闭幕赔付水平,理顺客户干事经过,进步客户干事体验。从换电款式各方来说,能有用厘清风险和保费摊派牵累,收尾风险精确匹配,促进电板产业健康发展。同期,裁减举座保费开销,优化运营车辆本钱,更能有用改善低风险车主的保费。

也正因如斯,深圳这次《决议》对“车电分离”款式的探索才会激发商场的温情。

“现时新能源车险、车电全部订价,由于二者的风险身分不同,订价很难精确,存在低风险车主补贴高风险车主的情况,‘车电分离’有助于收尾精确订价,这种情形就会显然裁减,使低风险车主得实惠。”李文中示意,同期,电板行为稀少标的物承保后,其保费将成功与电板的容量、轮回次数、健康现象、剩余寿命等身分挂钩。这意味着,电板保费好像更准确地与电板的质地与风险相干,也好像有用激励车主更科学地使用和珍视电板。

李文中示意,车电分离后有助于保障公司通过电板使用情况来更精确地识别车辆使用情况,收尾精确订价,收缩家用车大王人用于网约车给保障公司带来的赔付压力,天然也就好像有用缓解投保难问题。

免责声明:本文内容与数据仅供参考,不组成投资建议,使用前请核实。据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:秦艺

备案号:

备案号: